“Tu estado de ánimo es tu destino” (Heródoto).

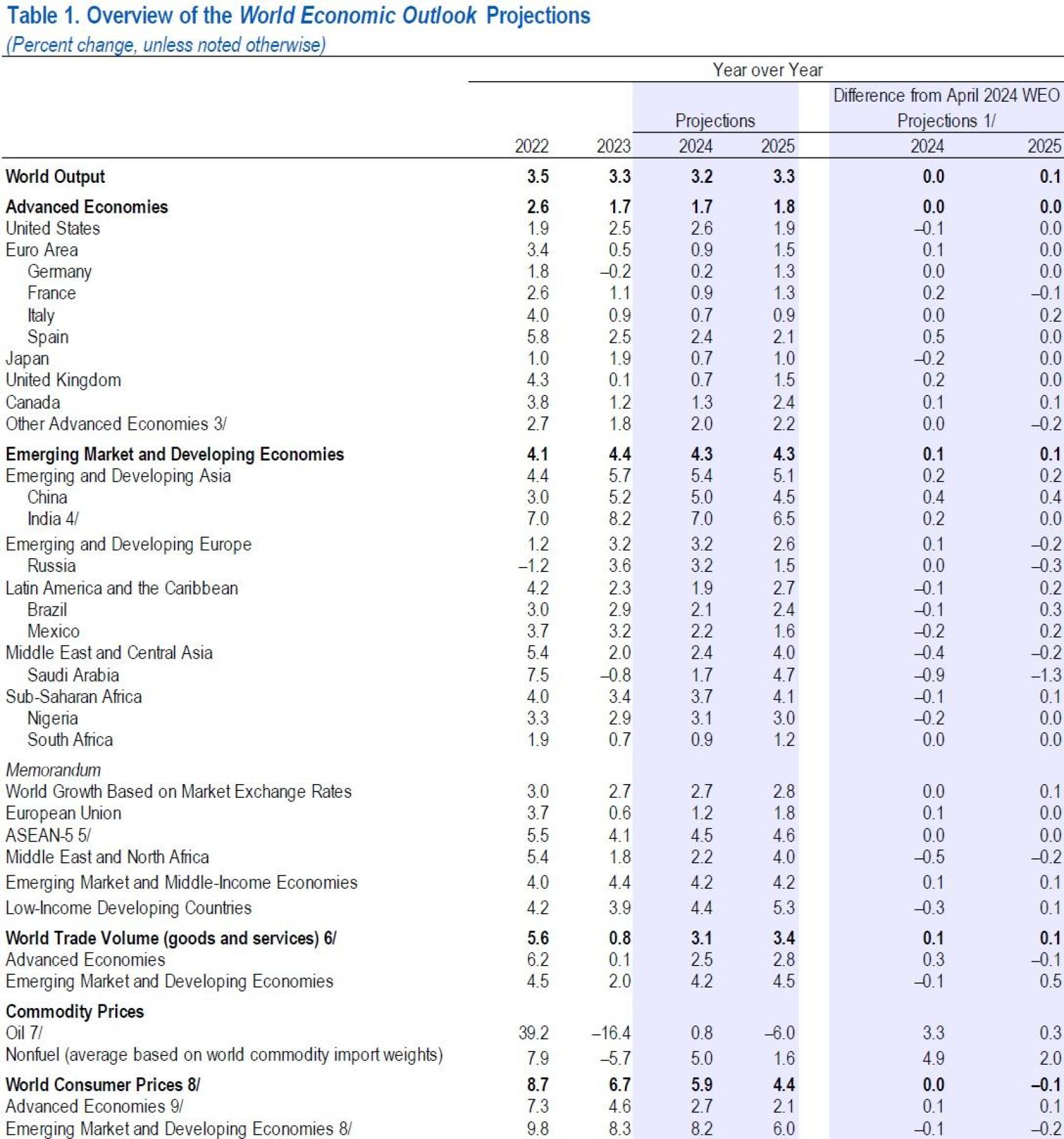

Esta semana, el FMI actualizó sus proyecciones en su informe trimestral de perspectivas de la economía mundial. El organismo revisa levemente al alza sus previsiones de crecimiento mundial y espera que el PIB global crezca en 2023, 2024 y 2025 un +3,3%, +3,2% y +3,3% respectivamente frente a su estimación anterior de +3,2% para cada uno de los tres años.

Destacan positivamente España (+2,4% esperado para 2024 vs. +1,9% en el informe anterior) y China (+5% y +4,5% esperados para 2024 y 2025 vs. +4,6% y +4,1% en el informe anterior).

La inflación de los servicios está frenando el avance de la desinflación, lo que complica la normalización de la política monetaria. Por lo tanto, los riesgos al alza para la inflación han aumentado, lo que incrementa la perspectiva de tipos de interés más altos durante un período más prolongado a escala global, en el contexto de una escalada de las tensiones comerciales y una mayor incertidumbre en materia de políticas:

De esta infografía, podemos deducir que, en el sumatorio de los años 2023, 2024 y 2025, el mundo habrá crecido un 10,12%; los países ricos, un 5,29%; y los emergentes y subdesarrollados, un 13,57%:

Destaca sobremanera Asia emergente, ya que en dicho periodo habrá crecido más de un 17%. La eurozona sigue en el furgón de cola:

El crecimiento en las principales economías avanzadas se está alineando más a medida que se cierran las brechas de producción. Estados Unidos muestra cada vez más signos de enfriamiento, especialmente en el mercado laboral, después de un sólido 2023. La zona euro, por su parte, está lista para recuperarse después de un desempeño casi plano el año pasado.

Las economías emergentes de Asia siguen siendo el principal motor de la economía mundial. El crecimiento en la India y China se ha revisado al alza y representa casi la mitad del crecimiento global. Sin embargo, las perspectivas para los próximos cinco años siguen siendo débiles. Para 2029, se proyecta que el crecimiento en China se moderará al 3,3%, por debajo de su ritmo actual.

Cada vez hay más evidencia empírica que apunta a la importancia de los shocks inflacionarios globales generales (principalmente, energía y alimentos) como impulsores del aumento de la inflación y su posterior caída en una amplia gama de países.

La buena noticia es que, a medida que se fueron aliviando los shocks generales, la inflación se redujo sin que se produjera una recesión. La mala noticia es que la inflación de energía y alimentos casi ha vuelto a los niveles previos a la pandemia en muchas naciones, mientras que la inflación general no ha vuelto.

Una de las razones es que los precios de los bienes siguen siendo altos en relación con los de los servicios, un legado de la pandemia que inicialmente impulsó la demanda de bienes y al mismo tiempo restringió su oferta. Esto hace que los servicios sean comparativamente más baratos, lo que aumenta su demanda relativa y, por extensión, la de la mano de obra necesaria para producirlos. Esto está ejerciendo una presión al alza sobre los precios de los servicios y los salarios.

Las consolidaciones fiscales proyectadas son en gran medida insuficientes en demasiados países. Es preocupante que un país como Estados Unidos, en condiciones de pleno empleo, mantenga una postura fiscal que aumenta constantemente su relación deuda/PIB, con riesgos tanto para la economía interna como para la mundial. La creciente dependencia de Estados Unidos de la financiación a corto plazo también es inquietante.

Con una mayor deuda, un crecimiento más lento y déficits mayores, no haría falta mucho para que las trayectorias de la deuda se volvieran mucho menos cómodas en muchos lugares, especialmente si los mercados hacen subir los diferenciales de los bonos gubernamentales, con riesgos para la estabilidad financiera.

Las entradas de capital bruto a escala global se han reducido al 4,4% del PIB mundial, mientras que la proporción correspondiente a Estados Unidos casi se ha duplicado, suponiendo ahora el 41% del total:

No tengo dudas de que estamos empezando a vivir una era gloriosa gracias a la inteligencia artificial. Alejémonos del ruido y pongámonos manos a la obra: la habilidad es lo que eres capaz de hacer, la motivación define lo que haces y la actitud determina qué tan bien lo haces.