“Si tienes suficiente información para el plan de negocio de tu idea, es que ya es demasiado tarde” (Bill Gates).

El mantra que uso hoy de título de mi columna sirve para describir grosso modo una realidad triste de nuestro continente. El propio CEO de Meta (Facebook), Mark Zuckerberg, dijo recientemente en un artículo:

“Meta ha abierto el código fuente de muchas de sus tecnologías de IA, incluidos sus modelos de lenguaje grande de última generación, Llama, y las instituciones públicas e investigadores ya los están utilizando para acelerar la investigación médica.

Con más desarrolladores de código abierto que Estados Unidos, Europa está bien posicionada para aprovechar al máximo esta ola de IA de código abierto. Sin embargo, su estructura regulatoria fragmentada, plagada de una implementación inconsistente, está obstaculizando la innovación y frenando a los desarrolladores.

En lugar de reglas claras que informen y guíen cómo las empresas deben hacer negocios en el continente, nuestra industria enfrenta regulaciones superpuestas y una guía inconsistente sobre cómo cumplirlas. Si no se realizan cambios urgentes, las empresas, los académicos y otros actores europeos corren el riesgo de perderse la próxima ola de inversión en tecnología y oportunidades de crecimiento económico”.

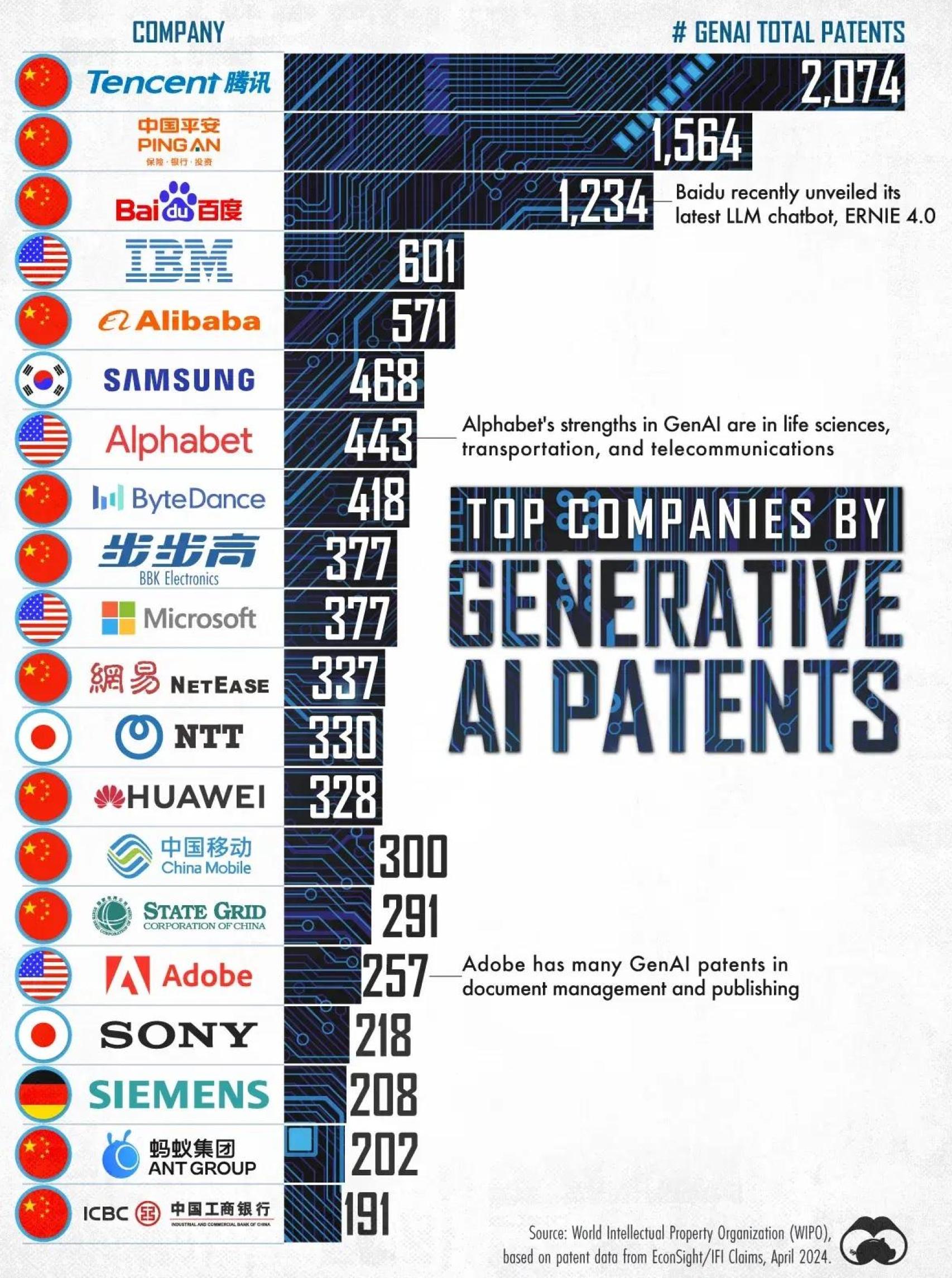

Lo que sí que ya no es cierto es la segunda parte del título de la columna, es decir, China ya no copia, innova como el que más. Como podemos comprobar en este ranking de Visual Capitalist, el gigante asiático es líder absoluto mundial en patentes relacionadas con la IA generativa, seguido por Estados Unidos. La única empresa europea que figura en dicha clasificación es la alemana Siemens:

Número de patentes por empresa.

De hecho, la única firma europea que figura entre las 25 más grandes del mundo es la “farma” danesa Novo Nordisk:

25 compañías más grandes del mundo.

Fijémonos en la divergente evolución de la productividad en Europa y Estados Unidos:

Evolución de la productividad en EEUU, Europa y Reino Unido.

Según McKinsey, Europa no está invirtiendo en el mismo orden de magnitud que Estados Unidos en las inversiones más productivas: maquinaria y equipo, propiedad intelectual e intangibles.

Los intangibles, incluidos en particular I+D y software, desempeñan un papel cada vez más importante. Generan rendimientos económicos de alrededor del 25% (es decir, un aumento del PIB anual de 25 céntimos por cada euro invertido) más que otros activos.

Estados Unidos invierte dos puntos porcentuales del PIB más que Europa en propiedad intelectual y maquinaria. Dejando de lado las diferencias en el PIB per cápita, es el doble (4.900 € al año) en términos per cápita. Cabe destacar que la participación de Europa en el gasto interno bruto en I+D en relación con Estados Unidos y China cayó del 39% en 2010 al 29% en 2021. Además, el gasto de Europa ha tendido a dirigirse a los sectores de tecnología media mucho más que a los de alta tecnología:

Evolución de la inversión.

Desde una perspectiva corporativa en lugar de geográfica, las grandes corporaciones estadounidenses (definidas como aquéllas con más de 1.000 millones de dólares en ventas) dedicaron alrededor de 700.000 millones de euros o 3.000 euros per cápita más a gastos de capital e I+D que sus contrapartes europeas en 2022.

Las grandes firmas estadounidenses aumentaron su participación en la inversión total de las grandes empresas europeas y estadounidenses (gastos de capital e I+D) del 54% en 2010 al 64% en 2022:

Comparativa de inversión entre empresas de Europa y EEUU.

La brecha es evidente en todos los sectores, excepto en los de materiales y automoción, pero es especialmente pronunciada en los de tecnología, energía e industria, incluidos los semiconductores.

Incluso en la industria, que suele ser un bastión europeo, las empresas estadounidenses tienen un mayor gasto de capital. El gasto en construcción para la industria manufacturera en Estados Unidos se ha duplicado desde que la Ley de Reducción de la Inflación y la Ley de CHIPS entraron en vigor en 2022:

Brecha entre Europa y EEUU.

Las grandes empresas tecnológicas estadounidenses desempeñan un papel destacado en esta diferencia en los niveles de inversión. Tan sólo diez empresas estadounidenses representan el 19% de la inversión total de las empresas más grandes de Estados Unidos y Europa.

Los gigantes tecnológicos a los que a veces se denomina los “Siete Magníficos” (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) destinaron 360.000 millones de euros a gastos de capital e I+D en 2023. Por supuesto, Europa también recibe parte de esa inversión, y las empresas europeas también invierten en el extranjero.

Europa tiene una mayor proporción de pequeñas y medianas empresas (PYME) que no forman parte de este análisis de grandes empresas, y las PYME tienden a tener menor productividad e invertir menos en I+D:

Las diez empresas que más invierten vs las diez europeas.

Me despido esta semana con este maravilloso proverbio chino: “El que culpa a los demás tiene un largo camino por recorrer. El que se culpa a sí mismo está a medio camino. El que no culpa a nadie ya ha llegado”.