Mercados energéticos

El sector energético está listo para dominar las inversiones en Europa durante esta década, según Barclays

La era de la energía barata terminará en tres años y se espera que el petróleo se mantenga en el rango de los 100 dólares el barril en los próximos 5 años.

19 octubre, 2023 02:55"Listos para dominar", así titula su informe Barclays sobre la evolución de las grandes energéticas integradas de Europa en esta década, a la que define de Edad Dorada para el sector de la energía. Todas las evaluadas (Repsol, bp, Eni, Equinor, Galp, Shell y TotalEnergies) presentan mejoras en los dividendos y mantienen las recompras en 2024.

"Nuestra expectativa es que este exceso de efectivo esté disponible para su distribución", señalan los expertos de Barclays.

Sus estimaciones implican una rentabilidad media por dividendo del ~5% en 2023. Y a medida que sus diferentes cúpulas directivas reiteren su enfoque en mantener la disciplina de gasto y el valor sobre el volumen, "esperamos una mayor reducción de la deuda, lo que potencialmente también contribuirá a una mayor distribución para los accionistas".

La forma en que se suministra energía definirá los mercados de valores para la próxima década, dada la necesidad de energía limpia, segura y asequible. Además, el tiempo de la energía barata ha llegado a su fin.

"Han sido años de inversión insuficiente tanto en combustibles fósiles tradicionales como en energía limpia, así que probablemente lleven a un período prolongado de precios elevados de las materias primas".

Edad Dorada

Pero eso es una buena noticia para el sector y para los inversores. De hecho, "debería proporcionar a la industria energética un fuerte flujo de caja libre que pueda utilizarse para devolver efectivo a los accionistas en el corto plazo y, al mismo tiempo, para construir negocios con bajas emisiones de carbono".

La tendencia es que continuará hasta 2030 en lo que bien podría resultar ser una década dorada para el espacio energético.

"Reconocemos que es poco probable que se obtenga un rendimiento superior en línea recta en un año determinado, pero aun así consideramos que el precio del sector es sustancialmente incorrecto y las empresas de gran capitalización podrían liderar los mercados en los próximos años".

"Creemos que el modelo integrado añade valor y consideramos que las empresas más grandes (bp, Shell, Total, Equinor y Eni) pueden crecer más rápido que la demanda energética subyacente".

Su posición en la transición energética podría mejorar a medida que los competidores más pequeños se enfrenten a subidas de tasas de interés, porque tienen la fortaleza financiera para hacerles frente.

Para la entidad financiera, se necesitaría una inversión de 150 billones de dólares para transformar el sistema energético global, pero también deberá aumentar el gasto en hidrocarburos, incluso para cumplir con un escenario de demanda neta cero.

Shell, Repsol o bp

Barclays ha hecho sobreponderaciones clave en el sector energético para bp, Shell y TotalEnergies. En su opinión, es probable que estas empresas proporcionen un flujo de caja sostenido relacionado con los hidrocarburos hasta al menos el final de la década y un desarrollo de negocios bajos en carbono de clase mundial.

Eleva, por tanto, a Repsol a Overweight y rebajan a Galp a Equal Weight. En el caso de Galp y Equinor, los considera negocios de alta calidad, pero ve más ventajas en otras compañías, como Repsol.

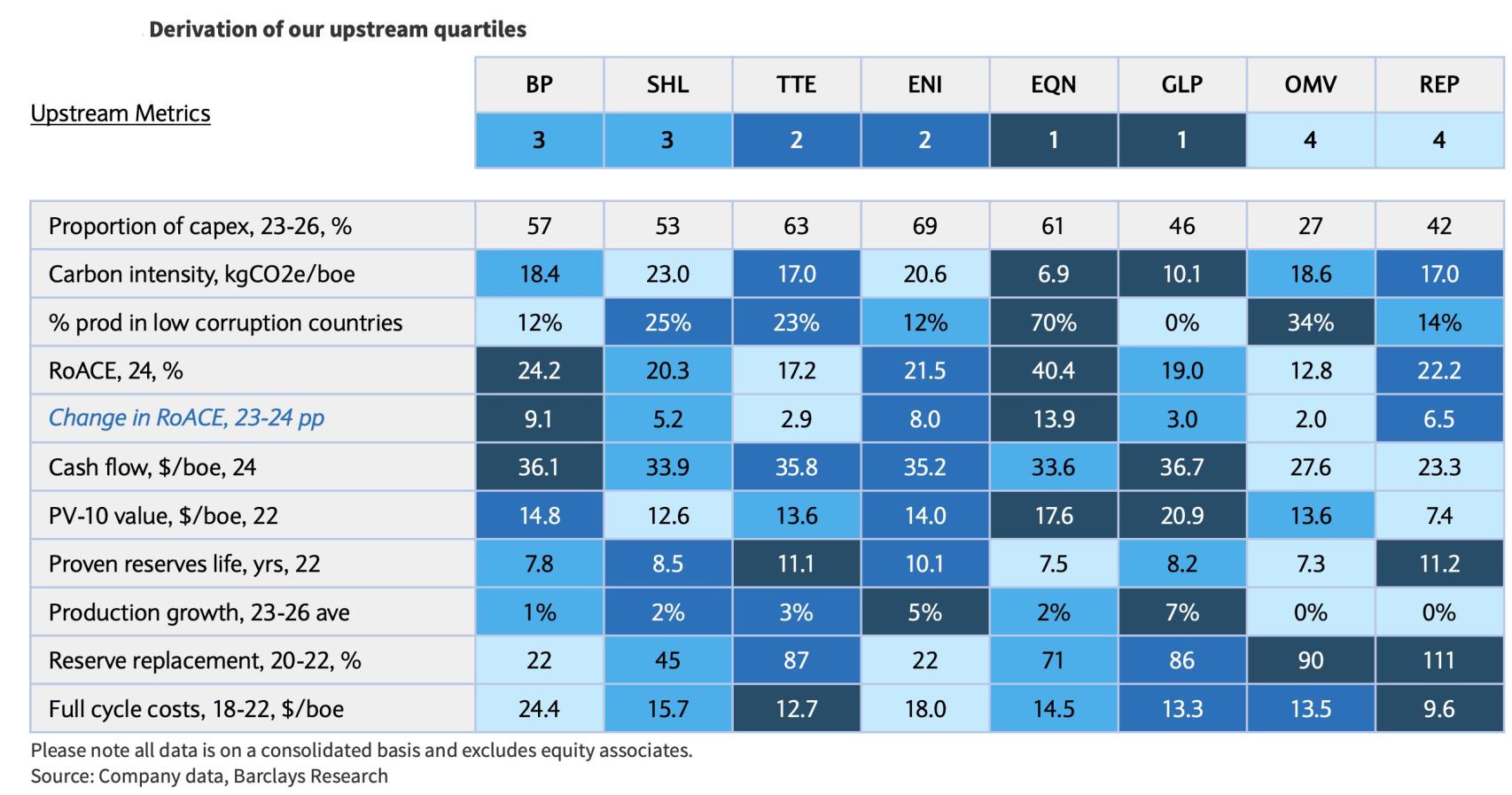

Métrica para upstream de las grandes energéticas europeas

"Reconocemos que los márgenes de refino se han suavizado en las últimas semanas, pero dada una posición de deuda neta mínima, márgenes de diésel altos y continuos y un precio de las acciones que ha tenido un desempeño inferior al SXEP en general en un 7%, vemos espacio para un desempeño relativamente superior".

"Eni también ha tenido un buen desempeño desde la perspectiva del precio de las acciones, superando el SXEP 9% hasta la fecha. Pero seguimos viendo margen para mayores beneficios, dado que el negocio ha evolucionado su estrategia en el transcurso de los últimos 18 meses".

En cuanto a los datos de sostenibilidad, Barclays señala a Repsol como la compañía que refleja una mayor intensidad de carbono que sus pares dado el peso del refino en su cartera. Sin embargo, últimamente ha realizado algunas mejoras notables, con reducciones de emisiones absolutas de metano y alcance 1 y 2, con caídas de más del 80% y ~35%, respectivamente, a partir de 2019.

La compañía está haciendo crecer su cartera de energías renovables a un ritmo más rápido que la mayoría de sus pares, en parte a través de adquisiciones.

Evolución de la reducción de CO2 para Alcance 1 y 2

La demanda de petróleo ya ha regresado a los niveles previos a la pandemia y continuará creciendo a pesar de los obstáculos económicos y los años de bajas inversiones, por lo que esperamos que el grupo continúe generando un exceso free cash flow (FCF) hasta 2030.

Subida del precio energético

Los precios del petróleo estuvieron, de media, en casi los 100 dólares/barril Brent en 2022 y se espera que la media de 2023 lo sitúe en los 90 dólares/barril. "Suponemos que se acercarán nuevamente a 100 dólares en 2024 antes de normalizarse a 80 dólares en 2025 y 2026".

Al mismo tiempo, los precios del gas natural (excluido EEUU) se mantienen en niveles absolutos elevados, de 15 dólares/mmbtu. En este contexto, el rendimiento del capital ha superado el 20%, el nivel más alto desde 2008 y, como los elevados precios de las materias primas persistirán en el corto plazo, también lo hará este nivel de rendimiento, incluso con inversiones para una transición energética más lenta.

"A su vez, la combinación de precios de las materias primas subyacentes relativamente altos y una continua disciplina en materia de inversiones de capital (incluso con un aumento del 16% en el gasto de los IEC en 2022) significa que el flujo de caja libre (FCF) se encuentra en niveles que nunca antes habíamos visto. Este FCF puede financiar tanto la reducción de deuda como la recompra de acciones y, en nuestra opinión, esto crea una opcionalidad estratégica en el futuro".

En definitiva, Barclays considera que los inversores pasarán de pensar que las empresas de petróleo y gas están en declive estructural a largo plazo a medida que cae la demanda de combustibles fósiles a considerar que el sector crecerá con la demanda energética subyacente.

"Esto cambia materialmente la forma en que el mercado ha visto a las empresas de energía tradicional durante la última década, y esperamos que sea una fuente clave de recalificación", concluye.