“I was on the outside when you said you needed me. Walk away, I will follow” U2

La Unión Europea se ha encontrado, de nuevo, ante la evidencia de la trampa de liquidez. El presidente del Banco Central Europeo volvía a recordar que la política monetaria no funciona sin reformas estructurales. “Es la hora de los estados”, dijo Mario Draghi con sorna. Los estados, de nuevo, miraron hacia otro lado. Mientras tanto, todos se felicitan por el éxito del plan del BCE.

La Trampa de la Liquidez

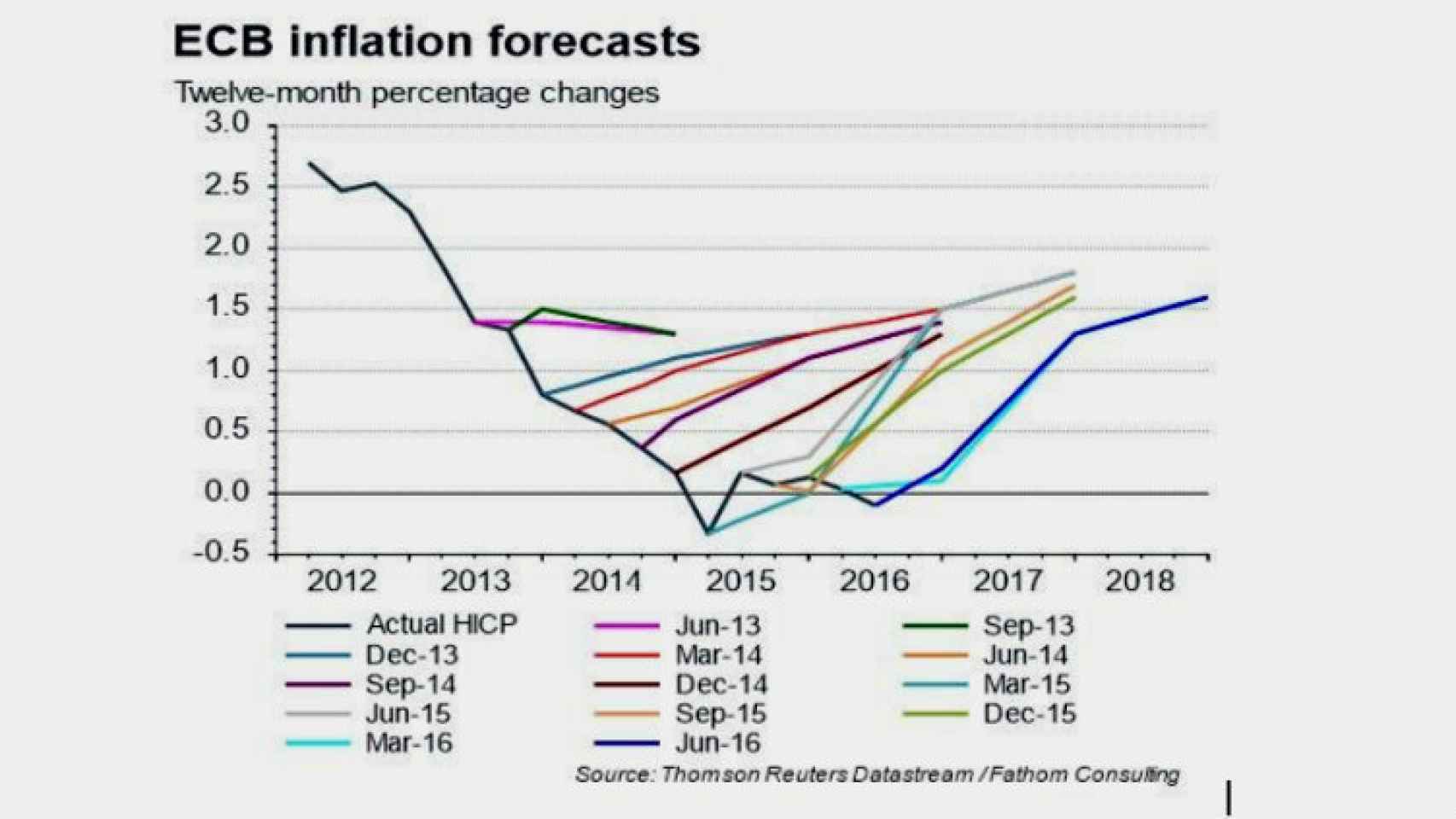

Expectativas de inflación del BCE.

¿Cuál es el truco? El BCE se ha equivocado siempre en sus estimaciones de crecimiento e inflación, y además lo ha hecho con un mayor error en el segundo y tercer año previsto, como muestra el gráfico compartido por nuestro compañero Javier Jorrín. Lo mismo ocurre con las estimaciones de crecimiento. El BCE estima un aumento del PIB en la Eurozona del 1,6% en 2016. "Los tipos bajos o negativos son una consecuencia de una economía débil, y la política más acertada" decía Draghi. El error es de diagnóstico.

No es un problema de ahorro

El BCE estima que hay "falta de inversión y exceso de ahorro" y entonces asume que hay que bajar tipos para incentivar el gasto y la inversión y desincentivar el ahorro porque consideran "normal" el exceso de gasto improductivo y deuda de 2005-10.

Y al errar en el diagnóstico, el BCE baja tipos que no estimulan nada porque el problema no es de "recuperar inversión" sino digerir la mala asignación de capital de 2005-2010. Y los tipos bajos ni alientan la inversión -porque se perpetúa la sobrecapacidad- ni aumentan la concesión de crédito -porque no hay demanda solvente en la cantidad pre-determinada por la planificación centralizada.

Y todo ello nos puede hacer sospechar que el banco central no busca evitar burbujas sino recuperar y perpetuar la anterior. Sobre todo si es estatal. De ahí que se considere un “éxito” que los bonos de estados ultra-endeudados deficitarios estén a mínimos de rentabilidad exigida y que las estimaciones de crecimiento muestren un paupérrimo 1,6% tras implementar más de un billón de euros de aumento de masa monetaria. Que se lance a comprar bonos de entidades europeas que ni en 2008 o 2011 tuvieron jamás problema para financiarse, y jamás emitieron deuda a más de 200 puntos sobre midswaps- alienta esas sospechas. Parece que se quiera intentar volver a 2007, no evitarlo como la plaga que fue.

No se puede hablar de un problema de "exceso de ahorro" con una deuda total europea (privada y pública) que supera el 300% del PIB y la capacidad de repago de dicha deuda está a niveles de 2008 (ingresos operativos sobre deuda neta) según Moody´s y Standard & Poor's. El BCE ignora las señales de alarma del alto nivel de sobrecapacidad -cerca del 27% ociosa en utilización industrial-.

No es una sorpresa que el Plan Juncker haya atraído a menos de un tercio de la cantidad planeada (lean ) y menos de un 10% de lo que el BCE “imprime” anualmente.que la ratio deuda sobre EBITDA sigue siendo peligrosamente alta en 3 veces en la eurozona y se sitúa en 5 veces en España (empresas no financieras). Es decir, se está forzando a los bancos y empresas a tomar más riesgo y gastar mucho más sin atender a la fragilidad remanente en sus balances.

El problema de Europa nunca ha sido de liquidez. El BCE calmó el riesgo de ruptura del euro, pero nada más. El problema del viejo continente no es de ahorro, es de exceso de deuda del pasado. Todos los estados despilfarradores se dan palmadas en la espalda por la baja prima de riesgo y lo que “ahorran” en intereses… Los partidos de uno y otro lado se lo quieren gastar con creces.

La liquidez no dura siempre

Las propuestas presentadas en estas semanas en España -que comentamos aquí y aquí preocupan precisamente porque ignoran la temporalidad de esa liquidez y que, si no ponemos urgentemente los medios para reducir los desequilibrios de la economía española, caeremos de nuevo en otro doloroso shock como el de 2011 si vivimos pensando que el déficit eterno y el gasto político es intocable. Draghi repite que es la hora de los estados, pero cuando ciertos políticos oyen, solo piensan en gastar. Ni palabra de “reducir impuestos y bajar gastos”. Cuando Draghi recuerda esto, los políticos han salido por la puerta.