Logo de los bancos

¿Es más cara la financiación bancaria en España?

Las empresas y las familias suelen quejarse de la intensa subida de los costes financieros que se ha producido en los últimos años, y tienen motivos más que suficientes a la vista del aumento que ha tenido lugar en los tipos de interés. Es una queja que puede hacerse extensiva a toda la eurozona, ya que los tipos que fijan los bancos están muy influenciados por los tipos oficiales que fija el BCE. El “consuelo” que deben tener los empresarios y hogares españoles es que soportan un coste de la financiación bancaria menor a los de la eurozona, como así reflejan los datos del BCE.

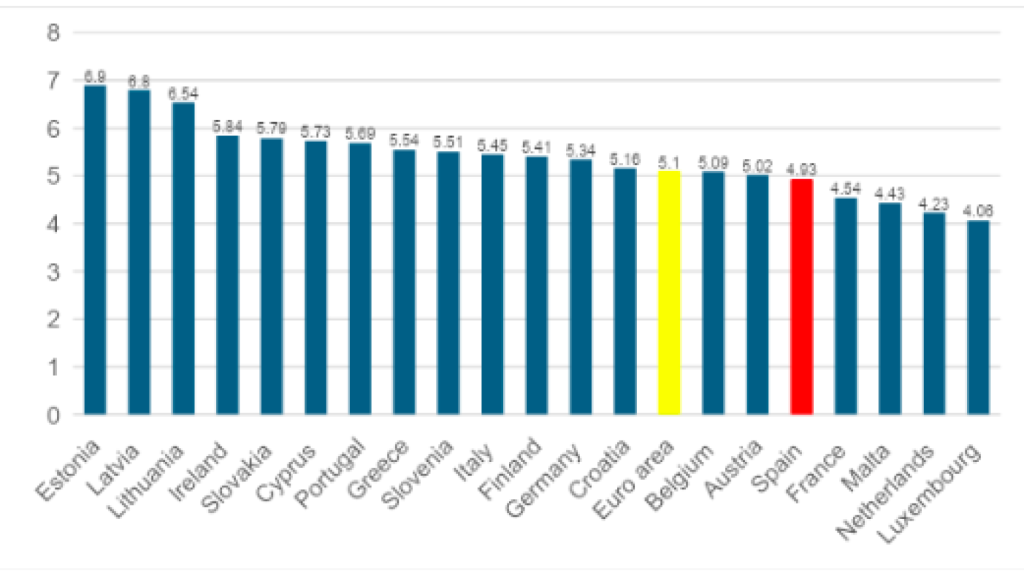

Centrando inicialmente la atención en el coste de la financiación bancaria a empresas para nuevas operaciones, cayó con fuerza en los años de política expansiva del BCE hasta un mínimo de 1,27% en febrero de 2022, situándose también en su mínimo del 1,36% dos meses antes en la eurozona. Desde ese suelo, y como consecuencia de la política monetaria restrictiva para hacer frente a la inflación, el coste de la financiación comenzó a subir hasta un máximo del 5,04% en España en octubre de 2023, situándose en mayo (último dato disponible) en el 4,93%. En el promedio de la eurozona, el máximo también fue en octubre de 2023, con un valor del 5,27%, y cayó hasta el 5,1% en mayo.

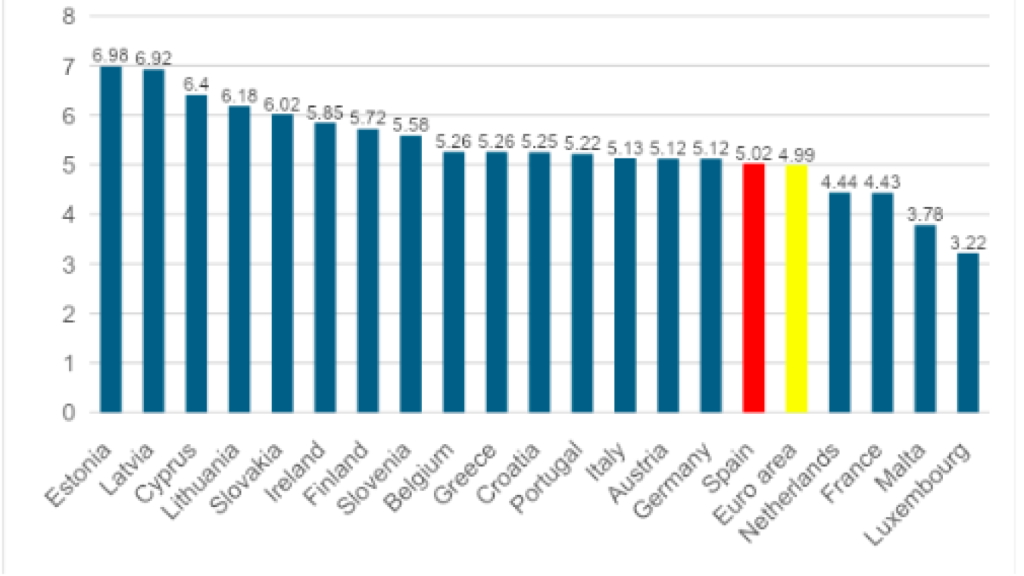

Desde marzo de 2022, salvo en dos meses, las empresas españolas soportan un coste de la financiación inferior a las de la eurozona, con un diferencial de 17 puntos básicos (pb) en mayo de 2024. Como refleja el gráfico siguiente, de los 20 países de la eurozona, España presenta el quinto coste más reducido, por debajo de países como Alemania (5,34%), Italia (5,45%), Portugal (5,69%), aunque superior a Francia (4,54%). Por tanto, no es cierto que nuestras empresas se enfrenten a un mayor coste de la financiación bancaria si lo comparamos con la media de las empresas de la eurozona y la de bastantes países.

Coste de la financiación bancaria de las empresas en nuevas operaciones. Mayo de 2024 (%) BCE

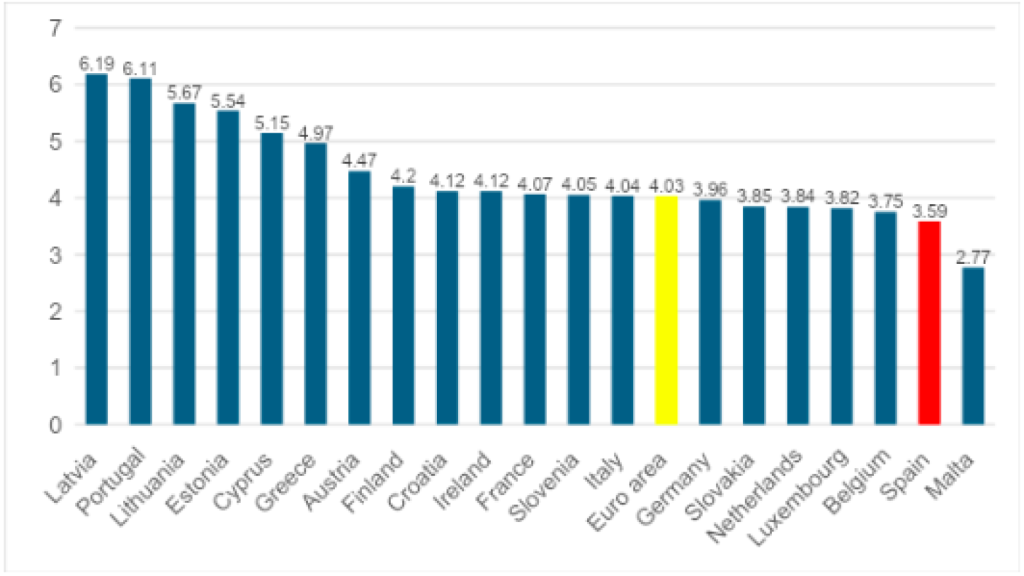

En el caso de los hogares, el coste de la financiación bancaria para la compra de vivienda incluyendo además del tipo de interés otros costes, presenta una evolución similar al de las empresas. En España, tuvo un mínimo del 1,5% en diciembre de 2021, comenzó su escalada hasta un máximo del 4,11% en septiembre de 2023 y cae de forma ininterrumpida hasta el 3,59% en mayo de 2024.

Desde finales de 2021 el coste de la hipoteca casi siempre es inferior en España y es 44 pb inferior en mayo de 2024. En el ranking de los países del euro, los hogares españoles son los que se benefician del coste más bajo en sus hipotecas, solo por detrás de Malta.

Coste de la financiación bancaria de los hogares para compra de vivienda en nuevas operaciones. Mayo de 2024 (%). BCE.

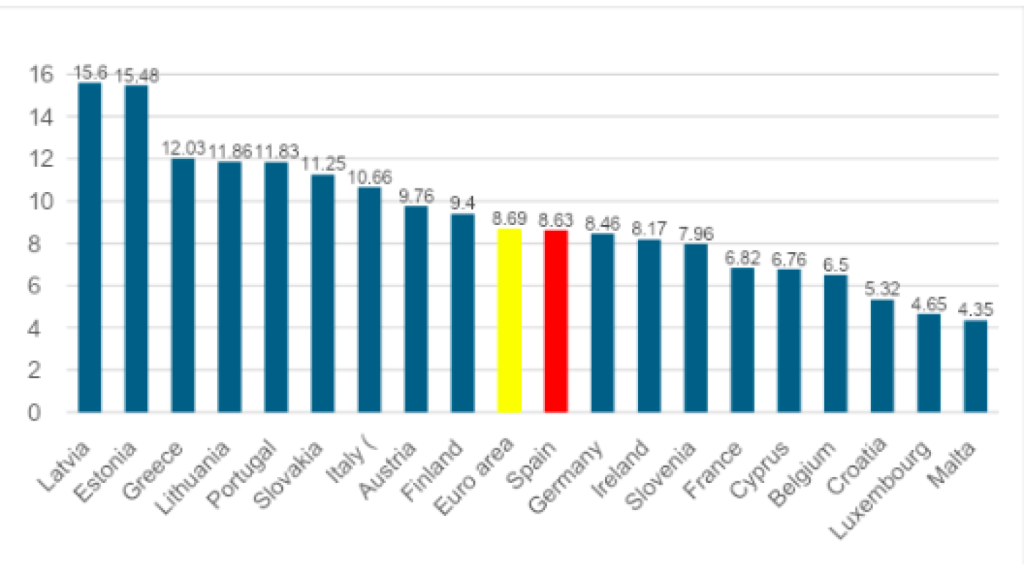

En el caso del crédito al consumo de los hogares, dado el mayor riesgo de las operaciones (la mayoría sin garantías), el coste de la financiación es muy superior al de las hipotecas y alcanzó un mínimo en España del 6,87% en noviembre de 2021, en aquel momento más de un punto por encima de la media de la banca de la eurozona. Desde entonces ha ido aumentando hasta el 9,5% en agosto de 2023, cayendo hasta el 8,63% en mayo de 2024, en este caso ligeramente por debajo de la eurozona (8,69%). E

n este último mes, por tanto, los hogares españoles se enfrentan a un coste de la financiación al consumo prácticamente similar a la media europea, en un nivel a medio recorrido entre el máximo del 15,6% que soportan los ciudadanos de Letonia al mínimo del 4,35% de los de Malta.

Coste de la financiación bancaria de los hogares para consumo en nuevas operaciones. Mayo de 2024 (%). BCE.

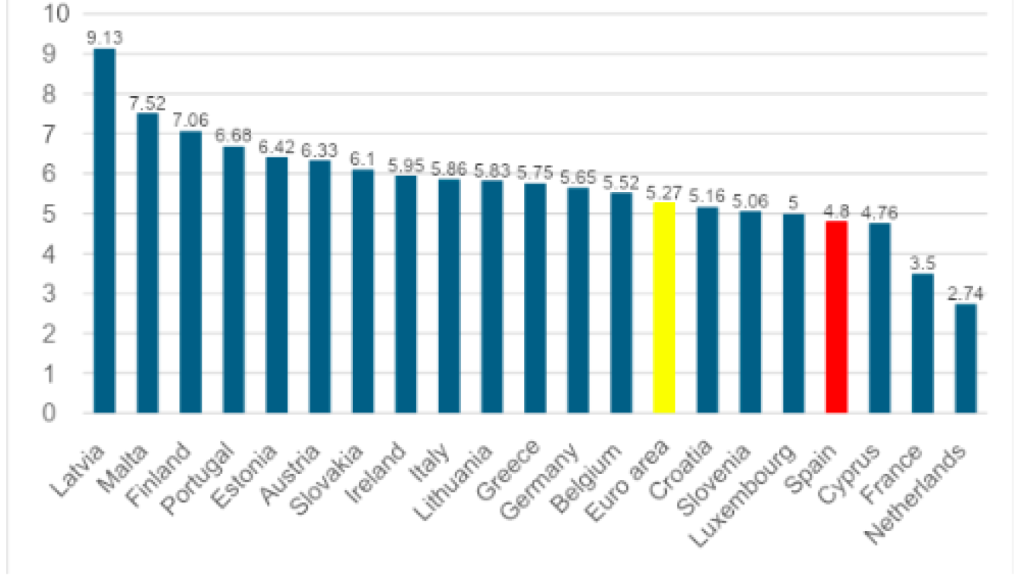

Quizás estén pensando ustedes en las pymes, que tanta importancia tienen en el tejido productivo de la economía española. Como este tipo de empresa suelen pedir préstamos de menor importancia, tiene interés utilizar la información que da el BCE para el coste (en este caso para préstamos a tipos de interés variable) en operaciones de hasta 250.000 euros. En este caso, con el dato más reciente de mayo de 2024, también en España el coste es menor: 4,8% frente al 5,27% de media en la eurozona. Y casi siempre ha sido así desde mediados de 2016. En la actualidad España es el país con el cuarto coste más reducido, por detrás solo de Chipre, Francia y los Países Bajos.

Finalmente, para préstamos de más de un millón de euros, el coste de la financiación (para préstamos a tipo variable) es superior al de menor importe, con un valor en mayo de 2024 del 5,02% en España, solo 3 pb más que en la eurozona. A excepción de este último mes, desde diciembre de 2021, el coste siempre ha sido menor en España.

Coste de la financiación bancaria de las empresas en préstamos de hasta 250.000 euros en nuevas operaciones. Mayo de 2024 (%). BCE.

Coste de la financiación bancaria de las empresas en préstamos de más de un millón de euros en nuevas operaciones. Mayo de 2024 (%). BCE.

En resumen, la respuesta a la pregunta que titula este artículo es un claro no: el coste de la financiación bancaria no es más caro en España, sino todo lo contrario cuando lo comparamos con la media de la eurozona. Si bien ha aumentado con intensidad desde principios de 2022, se partía en ese momento de niveles muy reducidos fruto de la política monetaria expansiva del BCE.

Afortunadamente, se ha tocado techo y el coste financiero ya ha bajado en paralelo a la reciente reducción del tipo de intervención del BCE y a las expectativas de próximas bajadas de tipos conforme se controle la inflación.

*** Joaquín Maudos es catedrático de economía de la Universidad de Valencia, director adjunto del Ivie y colaborador del CUNEF.